- Concordato Preventivo Biennale

- La nuova rateazione dei ruoli

- Compensazioni Crediti fiscali

1. CONCORDATO PREVENTIVO BIENNALE

Il Concordato Preventivo Biennale (CPB) è un istituto di compliance volto a favorire l’adempimento spontaneo degli obblighi dichiarativi (Dlgs n. 13 del 12 febbraio 2024).

È una delle novità più interessanti, pur non essendo completamente nuovo, nella costruzione di un miglior rapporto tra fisco e contribuente.

Trattasi, in parole semplici, di una proposta di accordo tra il contribuente e l’Agenzia Entrate per definire, in via preventiva, il reddito di lavoro autonomo e d’impresa da dichiararsi ai fini delle imposte dirette, Irap e contributi previdenziali. Per il suo debutto, la proposta concordataria riguarda i periodi di imposta 2024- 2025.

Chiaramente aderire alla proposta è una facoltà e nel caso l’adesione va manifestata nella dichiarazione dei redditi per l’anno di imposta 2023 (ovvero quella che andremo a presentare entro il prossimo 15 ottobre).

Si renderà applicabile anche ai contribuenti forfettari, ma in via sperimentale. La proposta, per questi, riguarderà solo l’anno 2024.

Ai fini Iva aderire al concordato non produce effetti.

Ai fini degli ordinari adempimenti fiscali il concordato non produce effetti.

A chi è rivolto

È rivolto ai soggetti che applicano gli Isa (ex Studi di Settore) e che, con riferimento al periodo di imposta precedente a quello cui la proposta si riferisce, non hanno debiti tributari ovvero, prima della scadenza del termine per aderire al Concordato, hanno estinto quelli d’importo complessivamente pari o superiori a 5.000 euro (compresi interessi e sanzioni). Per debiti tributari si intendono quelli che derivano dalla notifica di atti impositivi e cartelle di pagamento. Sono inclusi anche i contributi previdenziali definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione.

Sono da considerarsi CAUSE OSTATIVE:

- La mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del Concordato, in presenza dell’obbligo a effettuare tale adempimento;

- la condanna per reati di false comunicazioni sociali, riciclaggio, impiego di denaro, beni o utilità di provenienza illecita, commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del Concordato.

Per i Forfettari ulteriore causa di esclusione al Concordato è l’inizio dell’attività nel periodo di imposta precedente a quello cui si riferisce la proposta. Pertanto, in questa prima sperimentazione sono esclusi quanti hanno intrapreso l’attività nel 2023.

Oggetto del Concordato

I redditi oggetto di Concordato riguardano:

- il reddito di lavoro autonomo, senza considerare i valori relativi a plusvalenze e minusvalenze e i redditi o quote di redditi relativi a partecipazioni in società di persone e associazioni di cui all’articolo 5 del TUIR;

- il reddito d’impresa senza considerare i valori relativi a plusvalenze, minusvalenze e sopravvenienze attive e passive e i redditi o quote di redditi relativi a partecipazioni in società di persone e associazioni di cui all’articolo 5 del TUIR.

Ad ogni modo sia il reddito d’impresa che di lavoro autonomo non può assumere, nella proposta, un valore inferiore a 2.000 euro.

Ai fini Irap, allo stesso modo, il valore della produzione netta non può assumere un valore inferiore a 2.000 euro.

Elaborazione della Proposta e Accettazione della stessa

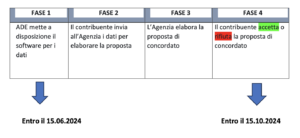

Entro il 15 giugno 2024 (per gli anni futuri entro il 15.04), l’Agenzia Entrate mette a disposizione dei contribuenti i programmi informatici per l’acquisizione dei dati necessari ad elaborare la proposta. Il modello per la compilazione dei dati, denominato CPB, è parte integrante dei modelli Isa.

Il contribuente, come detto, all’inizio, può decidere se accettare o meno la proposta dell’ADE. Il termine per accettare, a regime, coincide con il versamento a saldo delle imposte sui redditi e Irap. Per il 2024 l’adesione può avvenire entro il 15.10.

IMPORTANTE: una volta accettata la proposta si è tenuti (vincolati) a dichiarare gli importi concordati per il biennio oggetto della proposta. Dopo aver concordato il reddito con l’Agenzia, i maggiori o minori redditi effettivi prodotti non avranno alcuna rilevanza.

È stato, però, stabilito, che in presenza di determinate situazioni eccezionali individuate con Decreto del Mef, le quali:

- determinino una riduzione dei redditi effettivi o del valore della produzione netta Irap

- in misura eccedente il 50% rispetto a quelli concordati

il concordato cessa di produrre effetti.

Decadenza

Sono previste alcune violazioni di particolare entità al verificarsi delle quali il Concordato cessa di produrre effetti per entrambi i periodi di imposta.

A titolo esemplificativo, si tratta di ipotesi di accertamento, omessi versamenti, etc.

Determina la decadenza, anche, il venir meno di una delle condizioni d’accesso al Concordato o il verificarsi

di una causa di esclusione.

Benefici del concordato

Coloro che aderiranno al CPB:

- sono esclusi dagli accertamenti di cui all’articolo 39 del DPR 600/73 (l’articolo 39 disciplina, tra l’altro, la correlazione tra i dati contabili e la loro indicazione nelle dichiarazioni dei redditi), a condizione che, in esito all’attività istruttoria dell’Amministrazione finanziaria, non ricorrano le specifiche cause di decadenza.

- accedono ai benefici premiali specifici del regime ISA (come, ad esempio, l’anticipazione di almeno un anno, dei termini di decadenza per l’attività di accertamento).

Riepilogando, gli Step principali da ricordare sono:

2. RIFORMA DELLA RISCOSSIONE: LA NUOVA RATEAZIONE DEI RUOLI

A partire dal 1° gennaio 2025 si prevedono importanti modifiche per le dilazioni di pagamento delle somme iscritte a ruolo e dei carichi derivanti da accertamenti esecutivi.

Se tutto troverà conferma, da gennaio 2025 i contribuenti potranno ottenere di ripartire in 84 rate (pari a 7 anni) le somme a ruolo di importo pari o inferiore a 120.000€, su semplice richiesta del contribuente che dichiara di essere in difficoltà (un’autodichiarazione della propria condizione di difficoltà).

A partire dal 2027 e 2028, si potranno richiedere fino a 96 rate per giungere a 108 rate a partire dal 2029.

Nel caso, invece, di debiti a ruolo per importi superiori a 120.000€, dal 2025 su richiesta del contribuente che deve documentare la temporanea situazione di difficolta, con l’Isee nel caso di persone fisiche o ditte individuali in regime semplificato oppure con i dati contabili nel caso di società e ditte individuali in contabilità ordinaria, l’Agenzia della Riscossione concederà una rateazione fino a un massimo di 120 rate mensili.

3. COMPENSAZIONE DEI CREDITI FISCALI

La legge di Bilancio 2024 ha introdotto, a partire dal 1°luglio 2024, il divieto di compensazione orizzontale dei crediti, nel modello F24, in presenza di iscrizioni a ruolo per imposte erariali o accertamenti esecutivi affidati agli agenti della riscossione, per importi superiori a 100mila euro.

È importante sapere che, allo stato attuale e in base al dato letterale della norma, questo divieto di compensazione è assoluto e riguarda tutte le tipologie di credito anche quelli aventi natura agevolativa.

Che significa? Significa che, sebbene si abbiano crediti da usare in F24, relativi ad esempio al Superbonus 110% o all’industria 4.0, fintanto che non si estinguono i debiti per imposte erariali, gli stessi non potranno essere utilizzati.

A ciò si aggiunge che per rimuovere il BLOCCO alla compensazione, è richiesta l’estinzione integrale della somma scaduta. Pertanto, anche abbassare la soglia sotto i 100mila euro non libererebbe i crediti dal loro vincolo.

Ovvero, la compensazione sarebbe impedita anche in presenza di richiesta di rateizzazione delle somme iscritte a ruolo. E questo è decisamente eccessivo come posizione dell’Agenzia, visto che la riforma fiscale è basata su un maggior rapporto di fiducia con il contribuente.

Attendiamo speranzosi l’intervento chiarificatore dell’Agenzia delle Entrate.